RADIO ZACHÓD

RADIO ZACHÓDSzukając kredytu gotówkowego, łatwo zgubić się w gąszczu ofert, tabel kosztów i reklam obiecujących wyjątkowe warunki. Jeśli jednak podejdziesz do tematu spokojnie i metodycznie, szybko zauważysz, że znalezienie dopasowanej do Twoich potrzeb propozycji wcale nie musi być trudne. W tym artykule przeprowadzimy Cię przez najważniejsze elementy wpływające na koszt zobowiązania, pokażemy praktyczne sposoby porównywania ofert i podpowiemy, jak wykorzystać dostępne narzędzia, aby świadomie podejmować decyzje finansowe.

Dlaczego cena kredytu nie zawsze jest oczywista?

Na pierwszy rzut oka kredyt wygląda prosto: pożyczasz określoną kwotę, spłacasz raty i sprawa zamknięta. W praktyce koszt całkowity tworzy kilka elementów. Część z nich widać od razu, inne pojawiają się dopiero przy dokładniejszym czytaniu umowy.

Banki pokazują najczęściej oprocentowanie nominalne, ale pełny koszt finansowania zależy też od prowizji, opłat dodatkowych czy ubezpieczeń. Właśnie dlatego tak duże znaczenie ma wskaźnik RRSO (roczna rzeczywista stopa oprocentowania – wskaźnik pokazujący pełny koszt kredytu w skali roku).

Możesz spotkać sytuację, gdzie kredyt z niższym oprocentowaniem finalnie okaże się droższy od oferty z wyższym oprocentowaniem. Dzieje się tak przez opłaty początkowe lub dodatkowe koszty doliczane do rat.

Dobrym rozwiązaniem w tym przypadku są kalkulatory finansowe oraz porównywarki ofert bankowych, pozwalające sprawdzić koszty finansowania jeszcze przed złożeniem wniosku. Możesz wówczas zdecydowanie przyspieszyć analizę kredytu gotówkowego.

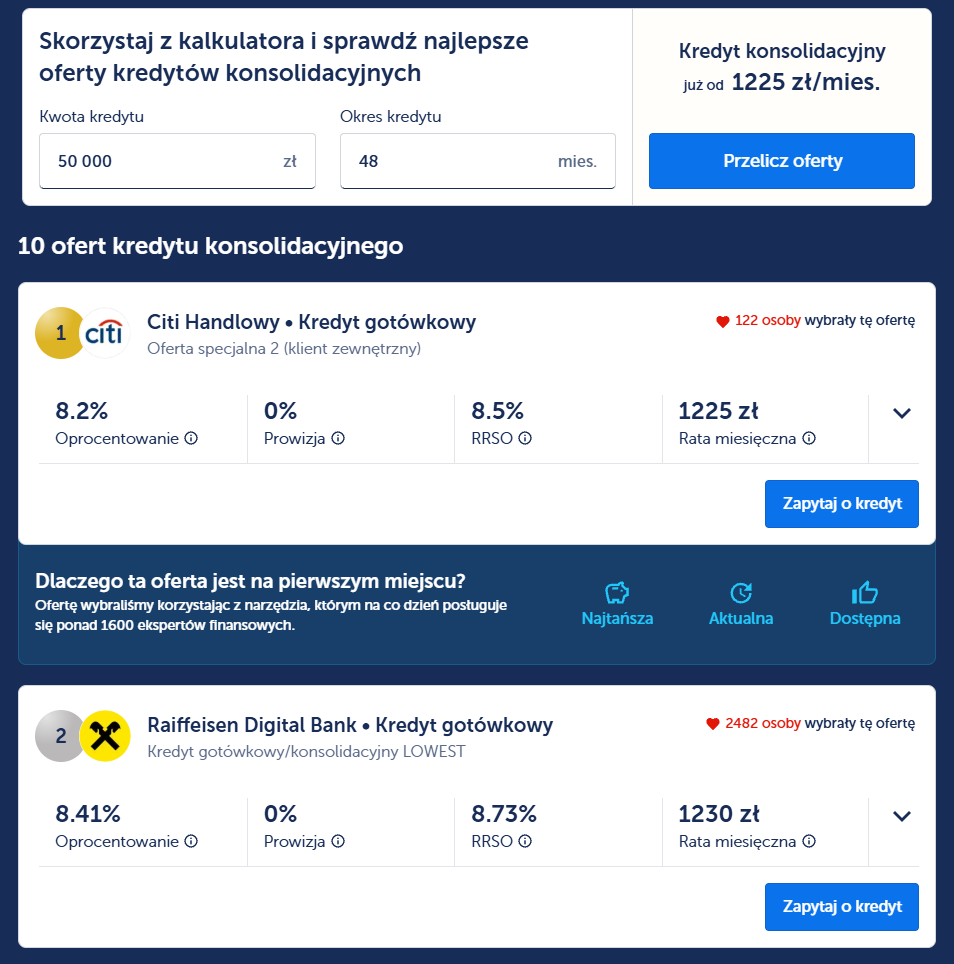

Przykładowy kalkulator od renomowanej firmy finansowej Lendi wygląda następująco:

Kalkulator finansowy kredytów gotówkowych Lendi.

Jak bank ocenia Twoją wiarygodność finansową?

Bank przed udzieleniem kredytu analizuje Twoją sytuację finansową. Sprawdza dochody, wydatki i historię spłat wcześniejszych zobowiązań. Im stabilniejsza sytuacja, tym większa szansa na korzystne warunki.

Znaczenie mają między innymi:

- forma zatrudnienia;

- długość pracy u obecnego pracodawcy;

- aktualne zobowiązania;

- historia spłat w bazach informacji kredytowej;

- wysokość dochodu względem kosztów życia.

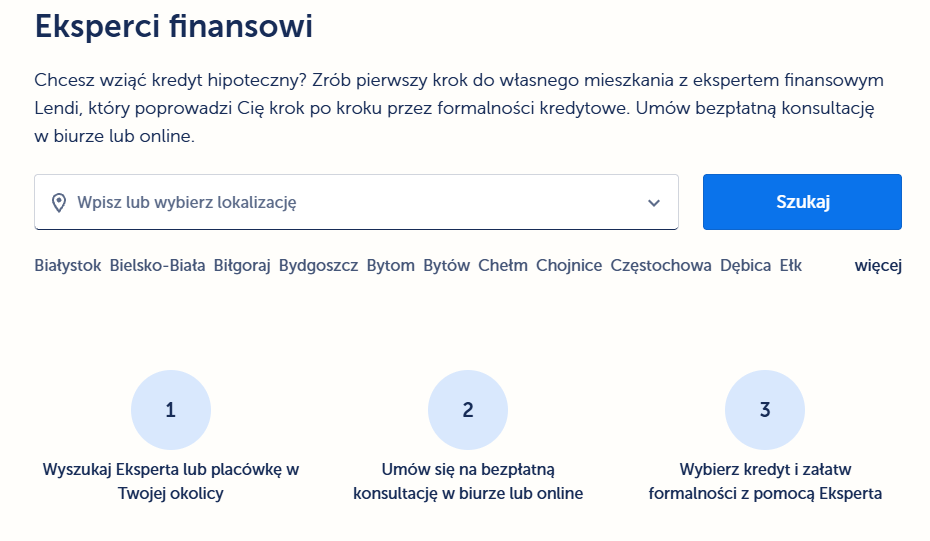

Ekspert finansowy lub pośrednik kredytowy często pomaga przygotować dokumenty i dopasować ofertę do realnych możliwości spłaty.

Wyszukiwarka ekspertów finansowych Lendi.

Jakie koszty składają się na całkowitą cenę kredytu?

W umowie kredytowej pojawiają się konkretne elementy wpływające na końcową kwotę do oddania, m.in.:

- oprocentowanie – koszt korzystania z pieniędzy banku;

- prowizję – opłata za udzielenie finansowania;

- ubezpieczenie spłaty w określonych sytuacjach życiowych;

- opłaty administracyjne obejmujące koszty obsługi umowy.

Im więcej elementów dodatkowych, tym trudniej ocenić faktyczną atrakcyjność oferty bez dokładnych wyliczeń.

Jak samodzielnie znaleźć kredyt?

Poszukiwanie dopasowanego do Twoich potrzeb finansowania nie musi być trudne. Wystarczy działać według sprawdzonego schematu i korzystać z narzędzi porównujących oferty banków.

Najważniejsze działania obejmują:

- sprawdzenie RRSO – wskaźnika pokazującego całkowity koszt finansowania w skali roku;

- analizę prowizji – wysoka opłata początkowa mocno podnosi koszt całkowity;

- porównanie wysokości rat – rata niższa nie zawsze oznacza niższy koszt końcowy;

- sprawdzenie warunków wcześniejszej spłaty – pozwalających zmniejszyć koszt odsetek;

- analizę dodatkowych produktów – podnoszących całkowity koszt finansowania.

Rola narzędzi porównujących oferty banków

Jeszcze kilka lat temu znalezienie korzystnego kredytu wymagało odwiedzania wielu placówek bankowych. Dziś proces wygląda zupełnie inaczej. Porównywarki ofert kredytowych pozwalają zestawić parametry wielu banków jednocześnie. Wprowadzasz podstawowe dane, a system pokazuje przybliżone koszty i raty.

W Lendi znajdziesz rozbudowane narzędzia pomagające analizować propozycje banków i symulować raty dla różnych kwot oraz okresów spłaty. Wówczas szybciej zauważysz różnice między ofertami. Jeśli interesują Cię szczegółowe informacje o dostępnych opcjach finansowania, sprawdź oficjalną stronę internetową Lendi.

Dlaczego warto liczyć kilka wariantów kredytu?

Wysokość raty zależy od dwóch podstawowych czynników: okresu spłaty oraz kwoty kredytu. Zmiana jednego parametru często całkowicie zmienia koszt całkowity.

Na przykład:

- krótszy okres spłaty – wyższa rata, ale niższy koszt odsetek;

- dłuższy okres spłaty – niższa rata miesięczna, ale większy koszt całkowity.

Dzięki symulacjom możesz znaleźć rozwiązanie najlepiej dopasowane do Twojego budżetu.

Znaczenie zdolności kredytowej w negocjowaniu ceny

Im lepsza zdolność kredytowa, tym większa szansa na niższe koszty finansowania. Bank postrzega klienta z wysoką zdolnością jako mniej ryzykownego.

Na poprawę zdolności wpływają między innymi:

- terminowe spłacanie zobowiązań;

- ograniczenie liczby aktywnych kredytów;

- stabilne źródło dochodu;

- rozsądne zarządzanie limitem na karcie kredytowej.

Czasem nawet niewielkie zmiany w finansach osobistych wpływają na ofertę banku.

Weryfikacja zdolności kredytowej w kalkulatorze Lendi. Źródło: https://www.lendi.pl/kalkulator-zdolnosci-kredytowej

Czy promocje bankowe zawsze są korzystne?

Banki regularnie przygotowują akcje promocyjne. Mogą one dotyczyć prowizji, oprocentowania lub dodatkowych bonusów. Warto jednak analizować pełne warunki oferty.

Zdarza się, że brak prowizji idzie w parze z wyższym oprocentowaniem lub obowiązkowym ubezpieczeniem. Dlatego zawsze rekomendujemy patrzeć na koszt całkowity.

Jak przygotować się do złożenia wniosku kredytowego?

Samo porównanie ofert to dopiero połowa drogi. Bank ocenia Twoją sytuację finansową bardzo dokładnie, dlatego odpowiednie przygotowanie zwiększa szanse na lepsze warunki finansowania.

Najpierw warto uporządkować domowy budżet. Sprawdź, ile realnie zostaje Ci po opłaceniu wszystkich rachunków. W rezultacie unikniesz zbyt wysokiej raty i stresu przy spłacie.

W Lendi możesz skorzystać z kalkulatorów pomagających oszacować maksymalną ratę dopasowaną do Twoich możliwości finansowych. Takie narzędzia pomagają spojrzeć na kredyt bardzo realistycznie.

Czy warto łączyć kilka zobowiązań w jeden kredyt?

Konsolidacja polega na połączeniu kilku zobowiązań w jeden kredyt z jedną ratą. Takie rozwiązanie często poprawia płynność finansową i upraszcza zarządzanie budżetem domowym.

Czasem pozwala też obniżyć miesięczną ratę. Proponujemy jednak sprawdzić koszt całkowity nowego zobowiązania, ponieważ wydłużenie okresu spłaty zwiększa koszt odsetek.

Jak znaleźć ofertę dopasowaną do Twojej sytuacji życiowej?

Nie istnieje jeden najtańszy kredyt dla wszystkich. Najlepsza oferta zależy od Twoich dochodów, wydatków i planów finansowych.

Dla jednej osoby najważniejsza będzie niska rata miesięczna. Dla innej niższy koszt całkowity. Jeszcze ktoś inny wybierze kredyt z możliwością wcześniejszej spłaty bez dodatkowych kosztów.

Dlatego tak duże znaczenie ma indywidualna analiza ofert bankowych. Porównywarki dostępne w Lendi pomagają szybko sprawdzić, w jaki sposób różne parametry wpływają na koszt finansowania.

Jak rozsądnie planować spłatę kredytu?

Rozsądne podejście do spłaty obejmuje między innymi:

- pozostawienie rezerwy finansowej na nieprzewidziane wydatki;

- kontrolowanie bieżących zobowiązań;

- wcześniejszą spłatę części kapitału przy nadwyżkach finansowych;

- regularne sprawdzanie możliwości refinansowania kredytu.

Jak wygląda proces uzyskania kredytu krok po kroku?

Proces kredytowy jest dziś dużo prostszy niż jeszcze kilka lat temu. W wielu przypadkach większość formalności zrealizujesz online.

Standardowy proces obejmuje:

- wybór oferty;

- wstępne sprawdzenie zdolności kredytowej;

- złożenie wniosku;

- analizę banku;

- podpisanie umowy;

- wypłatę środków.

Pośrednik kredytowy często pomaga przejść przez wszystkie etapy sprawniej i bez stresu.

Jak znaleźć optymalny kredyt gotówkowy?

Znalezienie dopasowanego do Twoich potrzeb kredytu gotówkowego wymaga spokojnej analizy i porównania ofert. Najważniejsze znaczenie ma całkowity koszt finansowania, a nie tylko wysokość raty.

Pamiętaj o podstawowych zasadach:

- porównuj RRSO, a nie tylko oprocentowanie;

- analizuj wszystkie opłaty dodatkowe;

- sprawdzaj możliwość wcześniejszej spłaty;

- licz kilka wariantów kredytu;

- korzystaj z porównywarek i kalkulatorów finansowych;

- dbaj o dobrą historię kredytową;

- zachowuj margines bezpieczeństwa w budżecie domowym.

Chcesz precyzyjnie przeanalizować koszt kredytu i sprawdzić realne możliwości finansowania? Skorzystaj ze wsparcia ekspertów finansowych Lendi, pomagających przejść przez proces wyboru oferty w sposób przejrzysty i uporządkowany.